3. 法人税の計算の概要

① 法人税の計算構造

■計算式

所得金額 × 税率 = 納付すべき法人税の額

決算利益 + 申告調整項目 = 所得金額

■申告調整項目の主なもの

・有価証券、棚卸資産等の評価損

・役員給与

・交際費等

・租税公課

・繰越欠損金

・受取配当金

告調整は、申告書別表四(参考:H25.4.1以後終了事業年度分)で行います。

② 収益認識

■収益認識の時期

・出荷基準、検収基準、工事完成基準等で認識

・計上漏れに注意

・特に期中は、簡便的に請求書発行・入金時に収益認識している場合に注意

③ 費用計上

■費用計上の認識時期

・債務確定時が原則

・売上に対応する原価は、債務が確定していなくても計上可能

・企業会計の発生時と異なる場合があるので要注意

■債務確定の要件(タックスアンサーNo.5387)

次のすべてを満たしているもの

(1) 債務が成立

(2) 支払が必要となる事実(給付を行う原因となる事実)の発生

(3) 金額が合理的に算定できる

■短期前払費用(タックスアンサーNo.5380)

・短期前払費用は、例外的に全額損金算入できる

・支払日から役務提供が1年超のものは損金算入出来ない

・雑誌の年間前払など役務提供ではないものは短期前払費用とはならない

■消耗品費等(通達2-2-15)

・消耗品等は、消費した分を損金算入し未使用分は貯蔵品等に資産計上する

・ただし、毎期一定量を取得し経常的に消費するものは購入時に損金算入できる

・具体例

・事務用消耗品 ペン、ノートなどの文具等

・作業用消耗品 手袋、潤滑油等

・包装材料 包装紙、ダンボール等

・見本品 サンプル、試供品等

④ 中小法人の優遇制度

■中小法人の要件

・資本金1億円以下

・資本金5億円以上の大法人の100%子会社ではない

■法人税率の軽減

・所得金額800万円以下の部分:15%

・所得金額800万円超の部分:25.5%

■中小企業者の少額減価償却資産

・取得価額30万円未満の償却資産の取得価額相当額を一括損金算入できる

・事業年度合計300万円まで

・青色申告法人が要件

・償却資産税は要申告

■交際費等

・年800万円までは損金算入できる

■留保金課税

・適用されない

⑤ 特定同族会社の留保金課税

■留保金課税とは

・特定同族会社が一定限度を超えて所得を留保した場合、特別な税率による法人税が追加される

■特定同族会社の要件

・会社の1同族株主グループが有する株式数 ÷ 発行済株式数 > 50%

■留保金課税の仕組み

(1) (留保所得金額 - 法人税等)- 留保控除額 = 留保金額

(2) 留保金額 × 特別税率(10%,15%,20%)= 特別税額

⑥ 役員給与

■損金算入の可否

・下記以外は損金算入出来ない

・損金算入できるもの

(1) 定期同額給与

(2) 事前確定届出給与

(3) 利益連動給与

■事前確定届出給与

・所定の時期に確定額を支給

・期限内に届出書を提出

・非常勤役員に年1回報酬を支払う場合などを想定している

⑦ 減価償却

・建物や機械等の長期に利用する固定資産について、使用や時の経過による経済的な価値の減少を利用期間にわたり費用として配分すること

■減価償却資産

・建物、建物付属設備、構築物、機械装置、車両、工具器具備品などの有形固定資産

・特許権、商標権、ソフトウェアなどの無形固定資産

■非減価償却資産

・土地、借地権、電話加入権、書画骨董など

■税法の処理

・損金経理を行い、償却限度以内のものは、損金算入できる

・償却方法、耐用年数は税法で規定されている(省令)

・償却方法:定額法(取得価額×償却率)

定率法(残存簿価×償却率、償却保証率による改定あり)

■減価償却の方法

減価償却の方法は、届出を行うことにより、定額法と定率法を選択できるものがあります。

また、選択の届出を行わない場合に強制される償却方法もあります。

| 種類 | 選択の届出を行った場合 | 選択の届出を行わなかった場合 |

| 建物 | 定額法 | 定額法 |

|

建物以外の有形固定資産 |

定額法・定率法 | 定率法 |

| 無形固定資産 | 定額法 | 定額法 |

■定額法の計算例

取得価額:1,000,000円

耐用年数:10年(償却率0.1)

1~9年目の償却費:100,000円(1,000,000×0.1)

10年目の償却費 : 99,999円(1円備忘価格を残す)

■定率法の計算例

取得価額:1,000,000円

耐用年数:10年(償却率0.2、改定償却率0.25、保証率0.06552)

償却保証額:65,520円(1,000,000×0.06552)

1年目の償却費:200,000円(1,000,000×0.2)未償却残高800,000円

2年目の償却費:160,000円(800,000×0.2)未償却残高640,000円

3年目の償却費:128,000円(640,000×0.2)未償却残高512,000円

4年目の償却費:102,400円(512,000×0.2)未償却残高409,600円

5年目の償却費: 81,920円(409,600×0.2)未償却残高327,680円

6年目の償却費: 65,536円(327,680×0.2)未償却残高262,144円

7年目の償却費: 65,536円(262,144×0.25)*1

8~9年目の償却費:65,536円

10年目の償却費:65,535円(1円備忘価格を残す)

*1 調整前償却額52,429円(262,144×0.2)が償却保証額65,520に満たないので改定取得価額262,144円に改定償却率0.25を乗じる。

⑧ 少額減価償却資産

減価償却資産は、原則として⑦の方法による減価償却を行う。

ただし、取得価額の金額に応じて一括償却などが認められている。

| 少額減価償却資産 | 一括償却資産 |

中小企業者の少額減価償却資産 |

|

| 取得価額 | 10万円未満 | 20万円未満 | 30万円未満 |

| 年間限度 | なし | なし | 総額300万円まで |

| 対象法人 | すべて | すべて | 青色申告かつ中小企業者 |

| 損金算入額 | 取得価額全額 | 取得価額×1/3 | 取得価額全額 |

| 明細書の添付 | 不要 | 必要 | 必要 |

| 償却資産税の申告 | 不要 | 不要 | 必要 |

・一括償却資産は、期の途中で購入しても1/3償却できる

・10万円未満の場合、即時償却と1/3償却を選択できる

・20万円未満の場合、即時償却と1/3償却を選択できる(青色中小企業者)

⑨ 交際費等

■概要

・交際費等は、原則全額損金不算入とされている。

・ただし、中小企業者の場合、年間800万円以下は損金算入できる。

■交際費等の範囲

・得意先、仕入先等事業に関係ある者を対象に支出したもの

・接待・供応、慰安・贈答等のために支出したもの

■交際費等から除かれるもの

・従業員の慰安:福利厚生費

・1人5,000円以下の飲食費

・カレンダー、手帳等の少額な広告宣伝費

・取引先との商談、打合せ等に関連して提供される昼食等:会議費

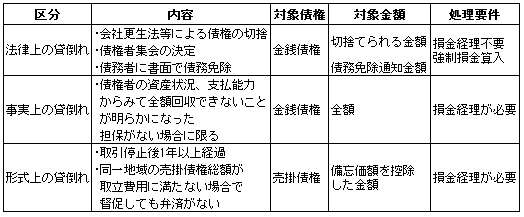

⑩ 貸倒損失

・売上代金の回収ができなくなった場合、下記に当てはまれば損金算入ができる

⑪ 貸倒引当金

・将来発生することが予想される貸倒れの見込額については、下記の場合損金三友できる

・貸倒引当金には、一括評価金銭債権、個別評価金銭債権に対するものがある

■一括評価金銭債権の貸倒引当金

・対象債権:売掛金、貸付金、未収入金、受取手形など(タックスアンサーNo.5500)

・中小法人のみ適用できる(資本金1億円以下かつ資本金5億円以上の会社の100%子会社ではない)

・繰入限度額

(1) 実績繰入率による方法

対象金銭債権×実績繰入率

(2) 法定繰入率による方法

(対象金銭債権-実質的に債権と認められないもの)×法定繰入率

■法定繰入率(記載の手引)

| 事業 | 法定繰入率 |

| 卸売・小売・飲食 | 1.0% |

|

製造 |

0.8% |

| 金融・保険 | 0.3% |

|

割賦販売 |

1.3% |

|

その他 |

0.6% |

■実質的に債権と認められないもの(通達)

・同一の相手先に債権と債務がある場合における債務

・例えば、A社に売上債権500と仕入債務300がある場合の仕入債務300

■個別評価金銭債権の貸倒引当金

・対象債権:一括評価金銭債権+保証金・敷金・前渡金などの返還請求権

・繰入限度額の計算

⑫ 租税公課

■損金算入と損金不算入 (主なもの)

| 損金不算入 | 損金算入 |

|

・ 法人税 ・復興特別消費税 ・加算税、延滞金 ・道府県民税、市町村民税 ・罰金等

|

・消費税(税込処理) ・事業税 ・地方法人特別税 ・固定資産税 ・不動産取得税、自動車税 ・利子税 |

⑬ 源泉徴収

・会社が従業員に給与を支払う場合、税理士等に報酬を支払う場合は、給与や報酬から所得税を源泉徴収(天引き)し、納税する必要があります。

■源泉徴収の対象となる主な支払

| 区分 | 対象 |

|

給与等 |

・給与、賞与 |

|

退職金等 |

・退職手当、解雇予告手当 |

|

配当等 |

・利益の配当 |

|

報酬等 |

・原稿料、デザイン料、講演料、工業所有権の使用料等 ・税理士、弁護士、公認会計士等の報酬 ・司法書士等の報酬 ・外交員、集金人等の報酬 ・ホステス、コンパニオン等の報酬 ・役務提供契約の一時金 |

■源泉徴収税額

| 対象 | 源泉徴収税額 |

|

給与 |

給与所得の源泉徴収税額表 |

|

賞与 |

賞与に対する源泉徴収税額の算出率の表 |

|

退職手当等 |

退職所得の源泉徴収税額の速算表 |

|

利益の配当 |

配当金額×20% |

|

報酬金額×10% 100万円を超える部分は20% |

|

|

(報酬-1万円)×10% |

|

|

(報酬-控除額)×10% 控除額:1ヶ月12万円 |

|

|

(報酬-控除額)×10% 控除額:5,000円×日数 |

|

|

契約金×10% 100万円を超える部分は20% |

・なお、復興特別所得税を源泉所得税額の2.1%追加で徴収する必要があります。

■納付期限

・原則:支払った月の翌月10日

・特例:1~6月分…7月10日

7~12月分…翌年1月20日

特例は、給与等の支払いを受けるものが常時10人未満かつ申請書の承認

⑭ 現物給与

・通勤手当や社宅等の金銭以外の経済的利益の供与を現物給与といいます。

・現物給与には課税されないものと課税されるものがあります。

■課税されない主な現物給与

| 区分 | 課税されない範囲 |

|

通勤手当 |

|

|

旅費 |

出張のために通常必要とされる費用の額 |

|

社員負担額50%以上、かつ会社負担月額3,500円以下 |

|

|

慰安(会食等) |

一般的に行われている行事の費用 |

|

4泊5日以内、かつ社員50%以上参加している場合の費用 |

|

|

制服等 |

制服、身回品、事務服、作業服の支給・貸与の費用 |

|

年額5,000円以下 |

|

|

処分見込価額1万円以下 |

|

|

勤続10年以上を対象、5年以上の間隔、一般的な相当額以内 |

■課税されない現物給与(社宅等の貸付)

| 区分 | 課税されない範囲 |

|

本人からの徴収金額 ≧ 賃貸料相当額✕50% 賃料相当月額=家屋の固定資産税の標準額✕0.2%+12円✕家屋総床面積(坪)+敷地の固定資産税の課税標準額✕0.22% |

|

|

本人からの徴収金額 ≧ 賃貸料相当額 賃貸料相当月額=(家屋の固定資産税の課税標準額✕12%+敷地の固定資産税の課税標準額✕6%)✕1/12 |

|

|

本人からの徴収金額 ≧ 賃貸料相当額 賃貸料相当月額:次のいずれか多い金額 ・会社が支払った家賃の50% ・自宅所有者宅の場合の賃貸料相当月額 |